香港金融管理局数字港元第一阶段报告 一文看清六个潜在应用场景

香港金融管理局(HKMA)于今年五月开展了“数字港元”试点计划,并在十月末公布了该计划第一阶段的报告。报告中不仅回顾了试点计划初期的实验成果和经验,还包括了金融管理局的评估,以及计划未来的行动方向。根据金融管理局发布的英文报告,这里摘录了一些关键信息。

探索零售中央银行数字货币应用潜力

报告概述了e-HKD试点计划第一阶段的关键发现和评估。 e-HKD是香港可能发行的零售中央银行数字货币(rCBDC)的名称。该计划旨在探索e-HKD在香港潜在的商业应用,并评估其可行性。

在报告的前言中,HKMA副行政总裁李达志强调了金融科技的发展,特别是在智能手机交易、虚拟银行和AI驱动的客户服务方面。他提到,中央银行数字货币(CBDC)在全球范围内受到关注,而e-HKD的试点项目是为了探索rCBDC在香港的应用潜力。

六个类别的潜在用例

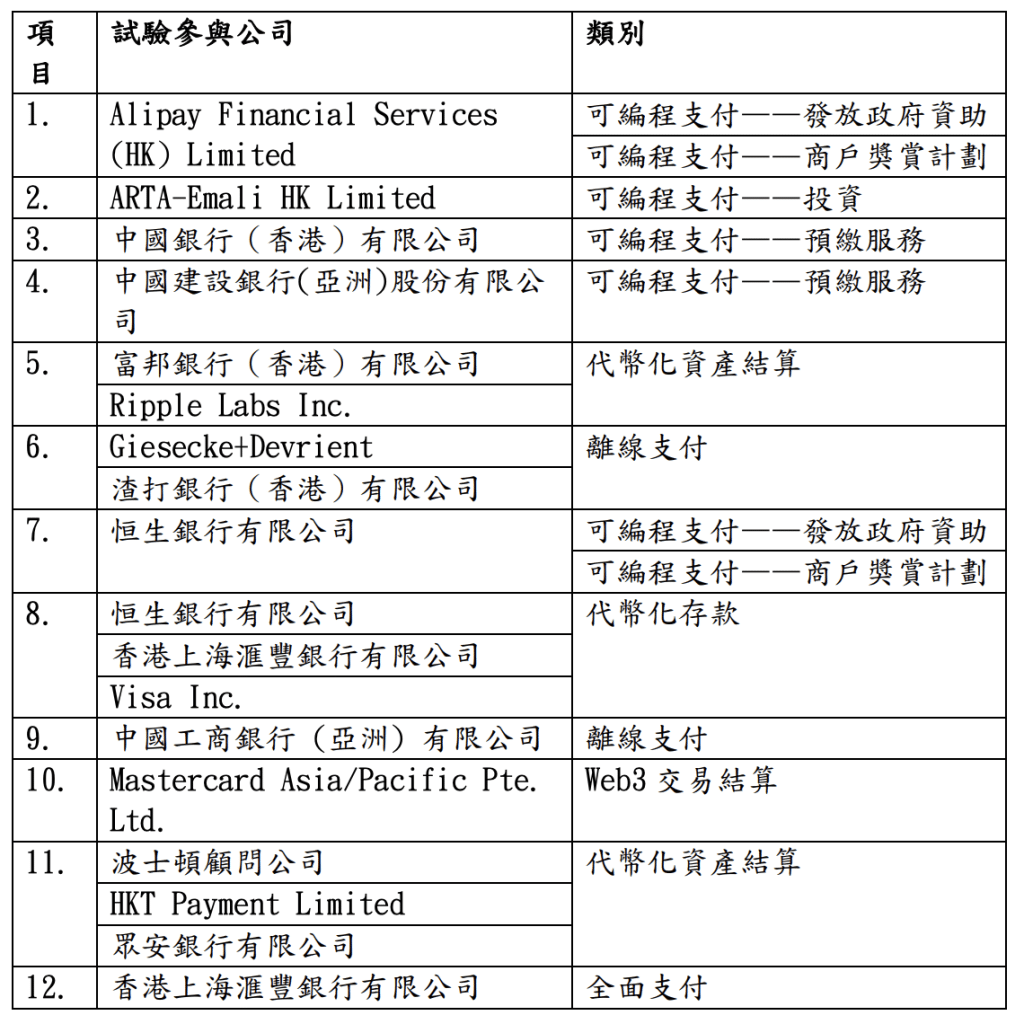

执行摘要指出,HKMA作为其“金融科技2025”战略的一部分,已经开始研究CBDC,并于2021年启动了e-HKD项目。试点计划的第一阶段涉及六个类别的潜在用例:全面支付、可编程支付、离线支付、代币化存款、Web3交易结算和代币化资产结算。共有16家来自金融、支付和技术领域的公司参与了第一阶段的试点。

- 全面支付:此类应用场景包括利用数字港元(e-HKD)处理各类日常支付事务,目的是提供一个涵盖线上至线下交易的综合支付方案。

- 可编程支付:编程式支付功能能够在交易执行中加入预设的条件与逻辑。这样的设计使得支付过程能依据事先约定的合同规定或条件自动进行,从而为交易各方带来增强的安全保障和提升的效率。

- 离线支付:离线支付功能允许在无网络环境下也能完成交易,这对于那些网络覆盖不全或信号不稳的区域至关重要,保障了支付系统的弹性与可信度。

- 代币化存款:

代币化存款是将常规银行存款转化为能在区块链网络中流转的代币形式。这种转换能够增强资金的流动性,并为存款与资产管理开辟新的机遇。 - Web3交易结算:Web3交易处理借助区块链技术,向新一代互联网用户提供支付和结算功能。这包括交易非同质化代币(NFT)、参与去中心化金融(DeFi)以及其他各种基于区块链的经济活动。

- 代币化资产结算:资产代币化结算是指采用数字港元(e-HKD)来执行资产(例如房产、股票或其他类型的资产)在代币化之后的买卖过程。这种结算方法能够简化交易程序,减少交易成本,并有望增加交易的速度与透明度。

试验参与公司名单及其试验类别

未有引入e-HKD的确切时间表

报告强调,尽管香港的零售支付生态系统已经提供了广泛的支付选项,但e-HKD能够在可编程性、代币化和原子结算方面为现有生态系统增加独特价值。 e-HKD有潜力促进更快、更经济、更包容性的交易,并可能解锁新类型的经济交易。

HKMA尚未就是否或何时引入e-HKD做出政策决定。报告指出,需要仔细考虑e-HKD的定位,以及HKMA和行业在实施和运营e-HKD中可能扮演的角色。此外,还需要研究政策和技术设计以及法律考虑。