什么是永续合约(2/2)

概括

在上一篇文章中,我们讨论了永续合约的概念及其运作方式。我们还谈到了价格指数和标记价格的重要性。在本文中,我们将更深入地了解永续合同的运作结构以及它们如何在多头和空头头寸之间的调整行为。我们还将讨论将永续合约放在链上,以及其在链下时是否存在弱点,还有是否有一个解决方案来对应?

如果你还没有读过第一部分,建议您在继续阅读本文之前先点击这里去阅读第一部分。让我们从资金费率开始。

资金费率

Cexes通过资金费率来确保永续合约和参考价格保持长期一致。

- 目的: 主要用于约束期货价格和指数价格之间的趋同。

为什么资金费率很重要?在期货合约中,根据合约规格,期货价格和现货价格之间有一定的差距,即基础价格。到期时,期货价格与现货价格会相合,并平仓所有头寸。永续合约被加密货币交易所广泛采用,其设计类似于期货合约。

与期货合约交易者不同,永续合约交易者可以持有头寸而不必到期。例如,交易者可以永久持有空头头寸,除非该交易者被清盘了。因此,永续合约交易与现货市场交易非常相似。

简而言之,加密货币交易已经创建了一种机制,以确保合约价格对应于标记价格。这就是所谓的资金费率。

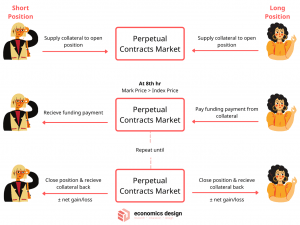

什么是资金费率? 永久合约市场中所有多头和空头头寸之间的资金利率。资金费率会确定哪一方是付款方和收款方。如果费率为正(标记价格>指数价格),则多头头寸支付空头头寸。这种效应会刺激多头交易者开仓,或者使空头交易者平仓。

如果利率为负,则反之亦然(标记价格<指数价格)。因此,资金费率会促使标记价格更接近指数价格。

CEX永续合约

在Cexes上,每8个小时会出现一次资金费率。如果交易者在上述时间范围内未平仓,则交易者仅负责付款(付款或收款)。如果用户未在上述时间表之前持仓或平仓,则他们将不负责支付或收取此费用。

资金金额是如何计算的?

资金数额 = 头寸名义价值 x 资金费率

头寸的名义价值 = 标记价格 x 合约大小

DEX永续合约

基本上,去中心化的永续合约具有与中心化的永续合约相似的机制。资金费率是多头和空头之间的一种激励。

dYdX是一个试图将类似机制引入权力下放的项目。他们有一个交易委托账本,限价/市场订单、止损限价和追踪止损。这很不错。

但这只能在中心化数据和去中心化数据结合时完成。例如,如果交易委托账本是去中心化的,那么这将是一项代价高昂的工作。这就是为什么许多项目通过链上交易来在链下构建“交易委托账本”的原因。

那么问题来了,这么做是准确和透明的吗?

要牢记,资金费率是一把两刃剑。这种机制鼓励交易者不要将过多的款项放在一个头寸上,而是要平衡它们。 同时,一方头寸必须向另一方头寸支付资金,这就增加了交易者的风险。

谁在解决这些问题?

来自Alpha Finance的AlphaX产品是一种去中心化的非订单永续合约产品。

对于AlphaX来说,它将自动调整“标价”以考虑“资金费率”付款。

具体来说,当标记价格偏离指数价格超过一定阈值时,将对其进行重新调整。发生这种情况时,价格调整将被更新以与指数价格聚拢。

因此,资金费率不会被消除。获利取决于交易者何时平仓—调整标记价格之前或之后。

例如,如果“标记价格”>“指数价格”(通常是“多头”支付给“空头”交易者),那么“标记价格”将被调整得更低。如果做空交易者在调整标记价格后平仓,他们将能够以比之前平仓时更低的价格平仓,并获得比以前更高的利润。

但是,如果多头交易者要平仓,他们将在标记价格调整之前平仓。因为他们的收益会更高。

如果多头和空头中存在极端失衡,会发生什么?

简单来说,套利者会去解决这个问题。

在这种情况下,协议仍会重新调整标记价格,以鼓励其跟踪指数价格。这种自动调整也为任何套利交易者创造了巨大的套利交易机会,他们可以通过以更好的价格开立多头或空头头寸来重新平衡点差。调整现货价格后,套利者可以赚取更多利润。

本文精要:

最后,我们看到永续合约本质上是期货合约的一种变体,并且在加密空间中是成功的,这已通过Cex(如Bitmex、Binance、Huobi等)证明。它们都提供了这些服务。

从去中心化的角度来看,我们仍在发展以将永续合约完全引入链上。有许多方法可以做到这一点,例如结合链下数据和链上数据,或者通过设计另一种永续合约类型(例如AlphaX)。

将来,我们希望看到许多更好的解决方案,为用户带来更多好处。

原文地址:https://economicsdesign.substack.com/p/perpetual-futures-mechanism-22