美元的主导地位和非传统储备货币的崛起

Serkan Arslanalp 是国际货币基金组织 (IMF) 统计部国际收支处副处长;Barry Eichengreen 是加州大学 George C. Pardee 和 Helen N. Pardee 经济与政治学教授; Chima Simpson-Bell 是国际货币基金组织非洲部的经济学家。

_______

长期以来,美元在全球市场中扮演着举足轻重的角色。 即使在过去的二十年中,美国经济在全球产量中的比例一直在缩小,它仍在继续扮演这样的角色。

但是,尽管美元在全球贸易、国际债务和非银行借贷中的所占份量仍然远远超过美国在贸易、债券发行和国际借贷中的比重,但各国央行并没有再以他们曾经采用的比例在其外汇的储备当中持有美元 。

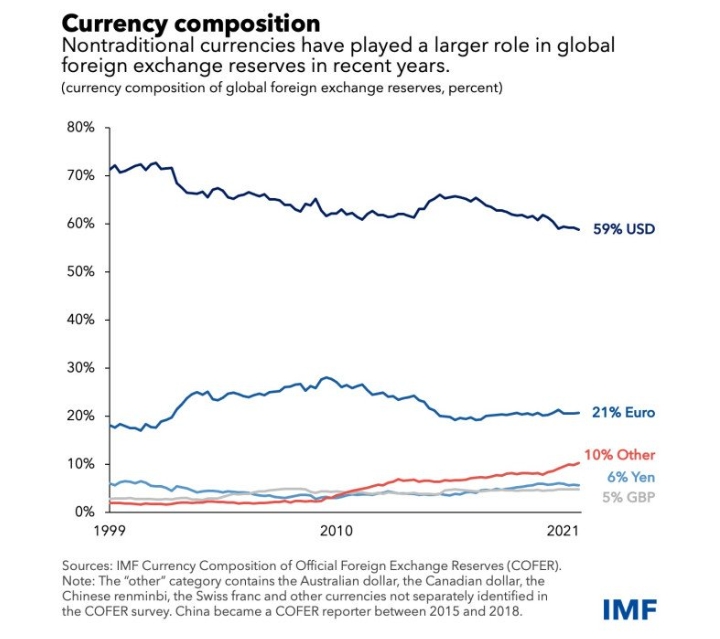

根据国际货币基金组织官方的外汇储备货币组成之数据,正如以下的本周图表 (Chart of the Week) 所显示,美元在全球外汇储备中的份额在去年最后一个季度跌至 59% 以下,这延续了 20 年来的下跌趋势。

作为外汇储备组成具有较为广泛转变的一个例子,以色列银行最近为其超过 2000 亿美元的外汇储备公布了一项新策略。 从今年开始,它将减少美元的持有比例,并增加其投资组合对澳元、加元、人民币和日元的配置。

正如我们在最近的 IMF 工作文件中所记录的那样,美元的角色减弱并没有因此见到其他传统储备货币的份量有相对应的增加,它们包括:欧元、日元和英镑。 此外,尽管以人民币持有的储备比例有所增加,但这仅占近年来从美元转移出去的四分之一,部分原因是因为中国相对封闭的资本账户。 此外,工作文件中引用的更新数据显示,截至去年底,单单一个国家 — 亦即俄罗斯 — 持有全球近三分之一的人民币储备。

相比之下,传统上在储备组合中不占重要地位的较小经济体货币,如澳元和加元、瑞典克朗和韩元,占美元转移份量的四分之三。

有两个因素可能有助于解释这种货币的走势:

- 这些货币结合了较高的回报和相对较低的波动性。 这对中央银行储备经理们的吸引力越来越大,因为随着外汇储备的增长,投资组合配置的风险也会跟着提高。

- 新的金融科技 — 例如自动做市 (automatic market-making) 和自动资金流动管理系统 (automated liquidity management systems) — 使得较小经济体的货币交易变得更便宜也更容易。

在某些情况下,这些货币的发行单位还与美联储 (Fed/ US Federal Reserve) 有双边互换额度 (bilateral swap lines)。可以说,这个安排让大家相信他们的货币将保持其对美元的价值。

然而,这个因素的重要性也同时值得质疑。非传统货币倾向于浮动。 实际上,它们兑美元汇率的波动很大。 他们的发行单位很少动用与美联储的双边互换额度。 回归分析表明,拥有美联储互换额度与接受国储备中的美元份额增加 9 个百分点相关。 这可能显示互换额度不能完全替代实际储备。

一个更合理的解释是,这些非传统的储备货币是由拥有开放资本账户和良好稳定政策记录的国家所发行的。储备货币发行单位的重要属性不仅包括了经济的权重和金融的深度,还包括了透明且可预测的政策。 换句话说,经济的稳定性和政策的决定对于获得国际接受度来说是很重要的。

以上对全球储备货币份额缩减所作的分析证实,一种货币若具有较高的经济风险保费 – 以其使用信用衍生品 (credit derivatives) 来为违约提供保险的成本来衡量 – 均会降低其在全球储备当中的份额。显然,持有者所青睐的货币通常是由以良好治理、经济稳定和稳健财政着称之国家所发行的。